Por Julia Strada y Hernán Lechter –

El gobierno de Milei tiene como único plan económico la mejora de la hoja de balance del BCRA. El resto de las variables económicas (pero también sociales, y por qué no, políticas) son “el pato de la boda” y se mueven al ritmo (y reciben los impactos) de la velocidad de licuación de pesos y acumulación de dólares necesaria para esta tarea.

En esta nota pretendemos profundizar en las razones de los “éxitos” financieros de Milei y en su sostenibilidad. En paralelo, pretendemos abordar algunas críticas opositoras, particularmente las vinculadas a la emisión monetaria y acumulación de reservas. En el último tiempo se ha escuchado, por parte del gobierno, que está mejorando el frente financiero, que acumula reservas y que habrá recuperación en V, mientras que algunos opositores sostienen que el gobierno “está emitiendo” de manera significativa, que la acumulación de dólares no es tal y que no habrá recuperación económica.

Esta nota constituye, además, un adelanto al informe de coyuntura que se elabora todos los meses desde CEPA y que analiza las principales variables relevantes de la economía argentina.

Como criterio general, esta nota sigue el marco planteado en el artículo que escribimos para El Cohete, “La Contracara”. En aquella nota, dijimos que en la economía de Milei hay una manifiesta cara y contracara:

- Por un lado, la mejora de la hoja de balance del BCRA.

- Por otro, sobre quienes recae el costo de esa mejora, es decir, asalariados, jubilados y empresarios pymes afectados por la caída del salario, de las jubilaciones, el dramático impacto en materia de actividad económica y la retracción sensible en la recaudación tributaria.

En este caso, nos proponemos responder las siguientes preguntas:

- ¿El Banco Central mejoró su balance?

- ¿El gobierno está aumentando la emisión monetaria?

- ¿Es significativa la compra de dólares del BCRA?

- ¿Hay atraso cambiario? ¿Es inevitable la devaluación de la moneda?

- ¿Hay recuperación económica en V?0

¿El Banco Central mejoró su balance?

Desde que asumió Milei, y traccionado fundamentalmente por la suba del dólar del 12 de diciembre de 2023, el balance del Banco Central registró una mejora de la composición de su activo (siendo el más relevante las reservas internacionales en moneda extranjera) y redujo los pasivos monetarios medidos en pesos reales y sobre PBI.

El achicamiento de los pasivos del Banco Central

Milei se puso como objetivo reducir los pasivos remunerados del BCRA. Este camino lo ha recorrido. El ritmo inflacionario se mueve a una velocidad mayor que el ritmo de aumento de la cantidad de pesos en la base monetaria e incluso considerando los pasivos remunerados.

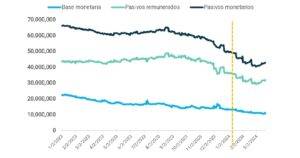

Los pasivos monetarios del Banco Central (conformados por la suma de la Base Monetaria y los pasivos remunerados, que en su interior contienen Leliqs y pases), medidos a precios de marzo 2024, cayeron un 18% desde el 11 de diciembre de 2023.

Gráfico 1. Evolución de la Base Monetaria, pasivos remunerados y pasivos monetarios, enero 2023-marzo 2024

¿Qué ocurrió en marzo con la base monetaria? Continuó moderando su tasa de crecimiento en términos nominales, a un ritmo de +3% en febrero y +2% en marzo (hasta el 20/3) respecto a lo evidenciado en los meses de diciembre y enero, cuando se expandió +15% promedio. En términos reales, por ende, la base se mantiene en niveles similares respecto de febrero.

¿Qué explicó el saldo estable de la base monetaria en marzo?

- Esterilización monetaria vía absorción de pesos por pases pasivos del BCRA (ex Leliq).

- Nueva baja de la tasa de política monetaria (la tasa efectiva anual, TEA, se redujo desde 171% a 122%), lo que reduce el ritmo de multiplicación de los pesos existentes.

- Se sostiene un ritmo de inflación más elevado que el ritmo de expansión de pesos (10%/13% IPC marzo versus 2% aumento de la base).

- Ausencia de expansión monetaria por financiamiento al Tesoro.

¿Cuál es la contracara de este proceso? La fuerte licuación del ahorro de buena parte de los argentinos. No es posible sostener que la hoja del balance en sus pasivos remunerados en pesos reales no mejora. La cuestión es a costa de qué.

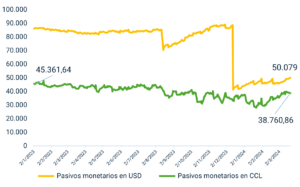

Asimismo, medidos en moneda dura, los pasivos monetarios al dólar oficial se redujeron sensiblemente (-53%) pero como resultado del salto cambiario de diciembre. Pero medidos al CCL, prácticamente no hay cambios. Es decir, se está en la misma situación, pero con los costos económicos y sociales mencionados anteriormente. Más aun, si se pretende recorrer el camino de la dolarización, el crawling peg al 2% frente a una tasa de 6% mensual para los pasivos aleja de la dolarización (hoy esos pasivos del Banco Central son 43% menores en dólares respecto del 11 de diciembre).

El cuestionamiento en este aspecto se relaciona con el camino a recorrer: los dólares que se deben reemplazar en ese proceso no se han visto reducidos y la política actual tiende, más bien, a que se incrementen.

Gráfico 2. Evolución de los Pasivos monetarios en USD y CCL, enero 2023-marzo 2024

En definitiva, la reducción del tamaño de los pasivos del BCRA, a costa de que los salarios y jubilaciones pierdan contra la inflación, de licuación de ahorros y de los conocidos efectos recesivos, viene siendo una variable central para la mejora de la hoja de balance del BCRA de la cual el Presidente Milei se jacta como uno de sus principales logros.

¿El gobierno está aumentando la emisión monetaria?

Desde la asunción de Milei, la emisión se usó para comprar más de 10.000 millones de dólares de reservas del BCRA. La emisión para compra de dólares implica en el balance del BCRA activos de mayor calidad (las reservas) y fue compensada con distintos mecanismos de contracción. Por otro lado, Milei eliminó la emisión para financiación del Tesoro en forma directa (adelantos transitorios) e indirecta (compra de bonos en el mercado secundario).

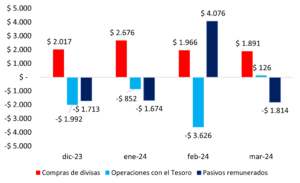

Si nos detenemos en el mes de marzo, se emitieron 1.891 millones de pesos para compra de dólares, pero esa emisión fue compensada por los pases pasivos a un día (una forma de esterilización) por 1.814 millones de pesos. Si bien existe emisión para compra de dólares, en términos netos, no aumenta la base monetaria.

Gráfico 3. Evolución de la Base Monetaria y sus factores de explicación

El análisis preciso, en este caso, implica detallar los siguientes aspectos:

- La esterilización vía pases, para absorber emisión pasada, es un mecanismo transitorio que se contrapone con el objetivo de reducción permanente de pasivos del BCRA.

- Hubo al comienzo una amplia colocación de puts para las entidades financieras que podrían implicar emisión futura en caso de ejercerse.

- La reorientación de parte del dinero en colocación de BOPREALES genera un incremento de endeudamiento en dólares a futuro.

- La eliminación de pesos con recompra de títulos del BCRA se realizó utilizando excedente fiscal (superávit) que fue conseguido a costa de ajuste previsional, social y tarifario.

¿Es significativa la compra de dólares del Banco Central?

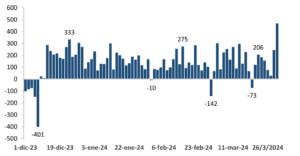

El BCRA viene comprando divisas casi ininterrumpidamente desde el 10/12, alcanzando un total de 11.311 millones de dólares hasta el 4 de abril de 2024. Sin embargo, la deuda por importaciones habría crecido 8.834 millones de dólares desde diciembre y sólo considerando hasta febrero por un esquema de acceso a los dólares en 30-60-90-120 días. No se trata de deuda para el Banco Central (no computa en su pasivo), pero es una decisión de política económica que significa la continuidad del tan denostado “cepo” en términos amplios.

Como vemos a continuación, la compra de dólares diaria ha sido sostenida con sólo tres jornadas de venta neta del Banco Central en el mercado de cambios, pero también se constata en el Cuadro 1 que las importaciones alcanzan los 12.313 millones de dólares y los pagos sólo han sido de 3.479 millones, acumulando una deuda que se ubicaría en casi 9.000 millones de dólares.

Gráfico 4. Resultado del BCRA en el Mercado Único y Libre y de Cambios (MULC) desde el 1/12/23 al 21/3/24

Cuadro 1. Importaciones versus pago de importaciones

Como hemos señalado en la nota de El Cohete “La contracara”, las razones de la compra de dólares por parte del BCRA responden al sostenimiento de la política de control de cambios, combinada con un incentivo de dólar exportador:

- la devaluación de diciembre encareció importaciones;

- el dólar blend, que obliga a liquidar 80% al oficial y 20% al CCL, sostiene un nivel de oferta elevado en este segundo mercado;

- el ministro Caputo reafirma que no habrá devaluación y que continuará un ritmo devaluatorio controlado, de crawling peg a sólo 2% mensual lo que ha servido como señal para que los exportadores decidan liquidar (hasta ahora);

- las expectativas de futuro de la soja se encuentran a la baja por la caída del precio internacional;

- se configura un freno de mano a las importaciones por la caída de actividad económica;

- el esquema de pago de importaciones en cuotas de 25% cada 30 días significa un freno adicional a la demanda de dólares;

- la continuidad de la limitación para el pago de deudas anteriores a los importadores y el ingreso a Bopreal que, si bien no es masivo, significa descompresión de la demanda de divisa;

- la continuidad del impedimento a la remisión de utilidades limita la demanda de empresas;

- las limitaciones cruzadas para la compra de dólares en el mercado oficial y el paralelo (90 días) continúan jugando un papel relevante, y

- la limitación cuantitativa a la compra de dólar ahorro para personas humanas, combinado con la pérdida de capacidad de ahorro por la licuación de ingresos, junto con las regulaciones que encarecen consumos en dólares a través del dólar tarjeta que son regulaciones que Milei no levantó.

Las criticas pueden concentrarse, no tanto en la débil acumulación de dólares, sino en dos puntos:

- Se hizo a costa de una devaluación virulenta con fuertes costos sociales y productivos.

- Hay una abierta contradicción en Milei, ya que que la compra de dólares se hizo sosteniendo una regulación que él dijo que era mala y que debe eliminarse: el cepo. Es decir, impidiendo el acceso a dólares a los importadores, algo que cuestionaba del gobierno anterior.

¿Hay atraso cambiario? ¿Es inevitable la devaluación?

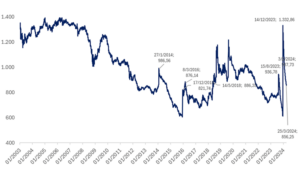

Fue tan fuerte la suba del dólar de diciembre como el atraso posterior derivado de la desregulación con impacto inflacionario. Eso ha llevado el tipo de cambio real multilateral (TCRM)[1] a niveles pre Milei. Tal como anticipamos desde CEPA, se viene en los próximos dos meses un escenario de tensión, ya que Milei afirmó que es “ridículo” aumentar el ritmo de devaluación del 2% mensual.

¿Es suficiente para que liquiden? El gobierno no quiere dar el brazo a torcer con una devaluación, incluso frente a los cuestionamientos del sector agropecuario.

El gobierno tiene tres variables a su favor: 1) la baja de la brecha en base a las regulaciones del cepo (¿por qué devaluar si con este esquema la brecha se reduce sensiblemente?); 2) el mercado le cree: si bien las expectativas de devaluación superan el crawling peg de 2%, estas se redujeron sensiblemente en los últimos dos meses, y 3) el “campo” llega a este momento con menor poder relativo que el histórico. Dado que, con la inyección de dólares actuales (sin que el agro liquide), los dólares financieros se mantienen a la baja.

Sin embargo:

- Idígoras afirmó que “el mercado de granos necesita un mejor precio, que podría darse por condiciones especiales, por un salto devaluatorio o por (una baja de derechos de exportación) y lo va a tener que decidir el gobierno en base a sus necesidades”.

- El FMI demanda sostener el valor del tipo de cambio real de principios de febrero. No alcanzaría para el FMI entonces con el crawling peg del 2%.

El debate está abierto.

Gráfico 5. Tipo de cambio real multilateral

¿Habrá recuperación en “v” de la actividad?

El gobierno sostiene que sí. Esta aseveración implica una definición política: el esfuerzo habrá valido la pena.

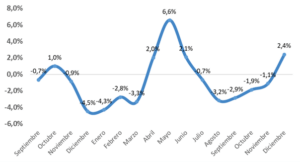

¿Qué sucedería con la actividad si se mantuviera el nivel actual de producción a lo largo de 2024 considerando el promedio de las oscilaciones mensuales de los últimos diez años (excluido el 2020)?

Por mero efecto estadístico, a mediados de año, la actividad podrá mostrar resultados positivos. Esto se debe a la comparación interanual derivada de la caída sensible de la actividad agropecuaria en 2023 y su recuperación en 2024. Con estos números en mano, el gobierno sostendrá, en los meses de abril, mayo y junio, que la actividad se recupera.

Pero este resultado será estrictamente estadístico y no se vería reflejado en ninguna mejora para el común de la gente.

Gráfico 7. Estimador Mensual de Actividad económica

Adicionalmente, podría eliminarse el cepo en el segundo semestre de 2024 y ello podría producir un nuevo salto cambiario y la consiguiente caída de la actividad, por lo que la curva se profundizaría a la baja en ese período, dibujando una especie de S invertida. Cabe indicar que ese nuevo salto cambiario se daría salvo que el BCRA acelere el crawling peg desde hoy hasta la unificación.

Pero en el mediano plazo, ¿cómo será la evolución futura de la actividad? Corresponde mirar los cuatro motores: el consumo público, el consumo privado, la inversión y las exportaciones. De estos componentes, hay que descartar que el consumo público facilite el alza de la producción, dado el recorte del gasto público. Para que el consumo privado motorice la producción debería recuperarse en términos reales. Pero los salarios (y las jubilaciones) han caído de manera sensible y no se prevé una recuperación sustancial. En el caso de los salarios, peor aún, con la decisión del gobierno de no homologar paritarias que superen la evolución de los precios. En el caso de la inversión, resulta difícil imaginar un salto de inversiones en el contexto actual, de caída de ventas. Por lo que el impulso significativo sólo podría provenir de un incremento de exportaciones, y con una lógica de “derrame” que significa empobrecimiento de las mayorías.

Las correcciones macroeconómicas sin dudas constituían una ruta obligada para el periodo abierto en diciembre de 2023, pero no era este el único camino posible para llevarlas adelante. De hecho, el discurso fatalista sobre la inevitabilidad del ajuste, sostenido incluso entre algunas de las voces de la oposición, apunta a esmerilar la esencia confrontativa del peronismo con el poder económico. El camino elegido profundiza la desigualdad y coarta las posibilidades reales de desarrollo productivo nacional con independencia económica.

[1] Se considera el tipo de cambio oficial, pero las importaciones están alcanzadas por el 17,5% de Impuesto País y las exportaciones por el esquema 80% MLC y 20% CCL/MEP, lo que implica que los principales factores de demanda y oferta del MLC tengan un tipo de cambio implícito mayor.

Fuente El Cohete a la Luna

RSS